欧州・米国・中国におけるADASおよび自動運転車市場予測【寄稿:SBD Automotive】

会員限定記事

2025/4/24(木)

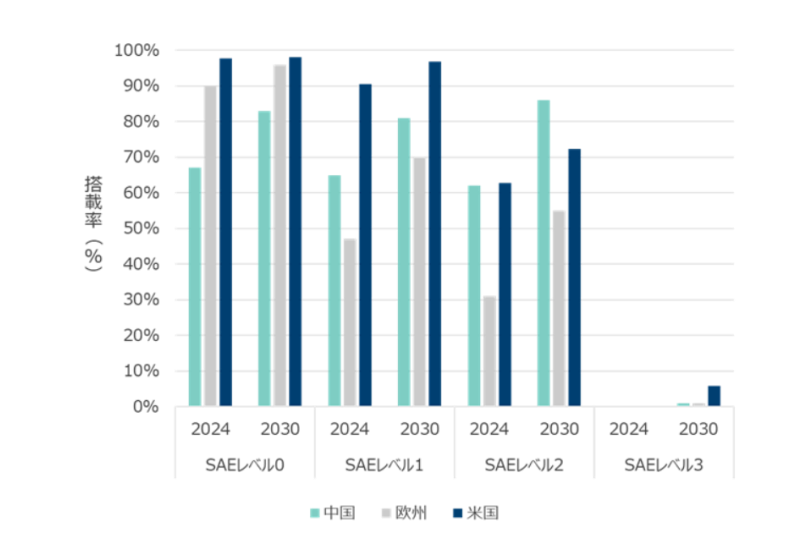

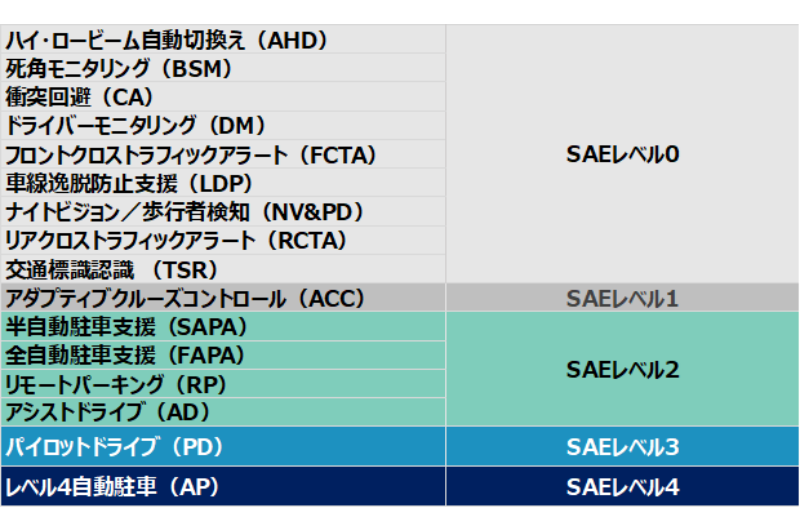

1990年代に初期の先進運転支援システム(ADAS)が市場投入されてから約30年が経過し、ADASの普及は競争圧力、法規制、安全性能評価団体によるインセンティブ、センサコストの低下といった要因により、実質的な成長を示し始めている。SBDでは、乗用車における各種ADASシステムおよびそのベース技術の搭載率、各OEMの取り組み、各種センサ技術の普及率などについて、欧米中の地域レベルで検証した。

欧米中市場におけるADAS搭載の違いと法規制の影響

欧米中市場に...

欧米中市場に...