コネクテッドカーの将来展望 SBDレポート

会員限定記事

2017/3/9(木)

SBD では毎年、世界各国のコネクテッドカーの将来予測をまとめて発行しています。

ここでは、最新の将来予測から見える主な展望について紹介します。

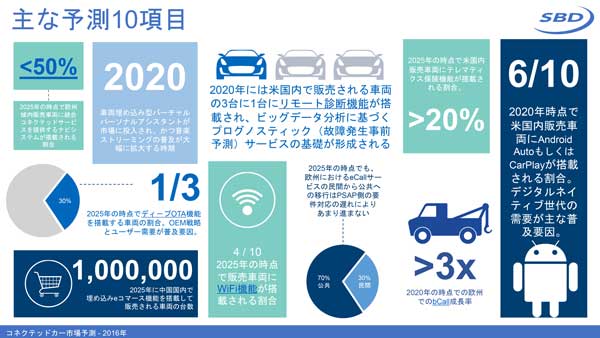

将来の主な予測10 項目を数字で表したものです。

コネクテッドカー市場の将来の主な予測10項目を数字で表した図。

通信の搭載、それによるeCallやeコマース、パーソナルアシスタント、テレマティクス、Android AutoやCarPlayといった、さまざまなコネクテッドカーサービスが2025年までに進展するとSBDは予測している。